ใบสำคัญแสดงสิทธิอนุพันธ์ (Derivative Warrants) หรือเรียกสั้นๆ ว่า DW เป็นตราสารที่ผู้ออกให้สิทธิกับผู้ซื้อในการซื้อหรือขายหลักทรัพย์อ้างอิงในอนาคตในราคา จำนวน และเวลาที่กำหนด โดยผู้ออก DW เป็นบุคคลที่สาม ซึ่งไม่ใช่บริษัทจดทะเบียนผู้ออกหลักทรัพย์อ้างอิงแต่เป็นบริษัทหลักทรัพย์

ความแตกต่างระหว่าง Company Warrants และ Derivative Warrants (DW) ทั้ง DW และ Warrants ซื้อขายผ่านตลาดหลักทรัพย์ โดยมีความแตกต่างกันดังนี้

| Company Warrants | Derivative Warrants (DW) | |

|---|---|---|

| ผู้ออก | บริษัทจดทะเบียน | บริษัทหลักทรัพย์ |

| รายละเอียดสัญญา | กำหนดโดยบริษัทจดทะเบียน | กำหนดโดยผู้ออก DW |

| วันครบกำหนดอายุ | 5-10 ปีนับแต่วันเริ่มซื้อขาย | 2 เดือน - 2 ปีนับแต่วันเริ่มซื้อขาย |

| ประเภทของสิทธิ | Call เท่านั้น | ทั้ง Call และ Put |

| การใช้สิทธิ | ผู้ออกเพิ่มทุนเพื่อรองรับการใช้สิทธิ | ไม่มีผลต่อจำนวนหุ้นจดทะเบียน |

| ผู้ดูแลสภาพคล่อง | ไม่มี | มี |

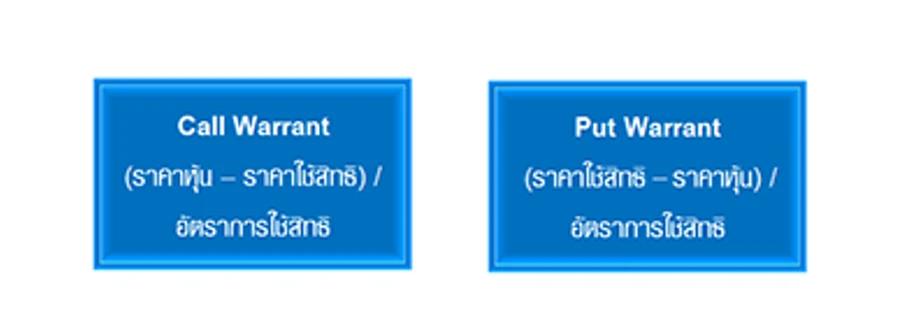

1.คอลวอร์แรนต์ (Call Warrants) เป็นหลักทรัพย์ที่ให้สิทธิแก่นักลงทุนในการซื้อสินค้าอ้างอิง ตามราคาและเงื่อนไขอื่นที่กำหนดไว้ โดยที่มูลค่าของคอลวอร์แรนต์จะเพิ่มขึ้นเมื่อมูลค่าของหุ้นอ้างอิงเพิ่มสูงขึ้น

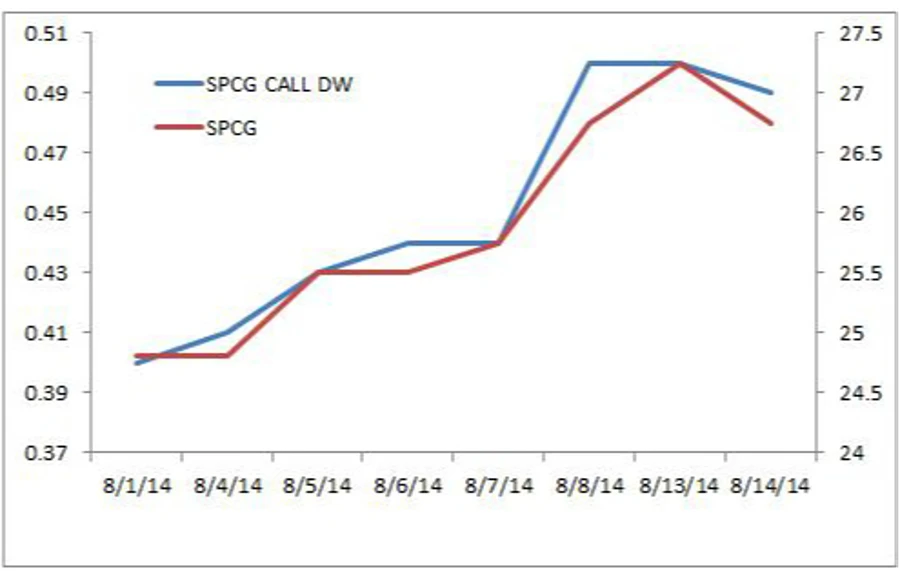

| Date | SPCG | SPCG CALL DW |

|---|---|---|

| 1 ส.ค. 2014 | 24.8 | 0.40 |

| 5 ส.ค. 2014 | 25.25 | 0.43 |

| 7 ส.ค. 2014 | 25.75 | 0.44 |

| 14 ส.ค. 2014 | 26.75 | 0.49 |

| DW ให้อัตราผลตอบแทนที่สูงกว่าเมื่อเปรียบเทียบตามระยะเวลาที่เท่ากัน (7 วัน) | 8% | 23% |

ราคาของคอลวอร์แรนต์ที่อ้างอิงกับ SPCG (SPCG CALL DW) เคลื่อนไหวสอดคล้องกับราคาของหุ้นอ้างอิง (SPCG) โดยเมื่อราคาของหุ้น SPCG ปรับตัวสูงขึ้น ราคาของ SPCG CALL DW จะปรับตัวสูงขึ้นในทิศทางเดียวกัน แต่โดยเปรียบเทียบแล้วจะพบว่าคอลวอร์แรนต์จะให้อัตราผลตอบแทนที่สูงกว่าหุ้นอ้างอิงเมื่อมูลค่าของหุ้นอ้างอิงปรับตัวสูงขึ้น

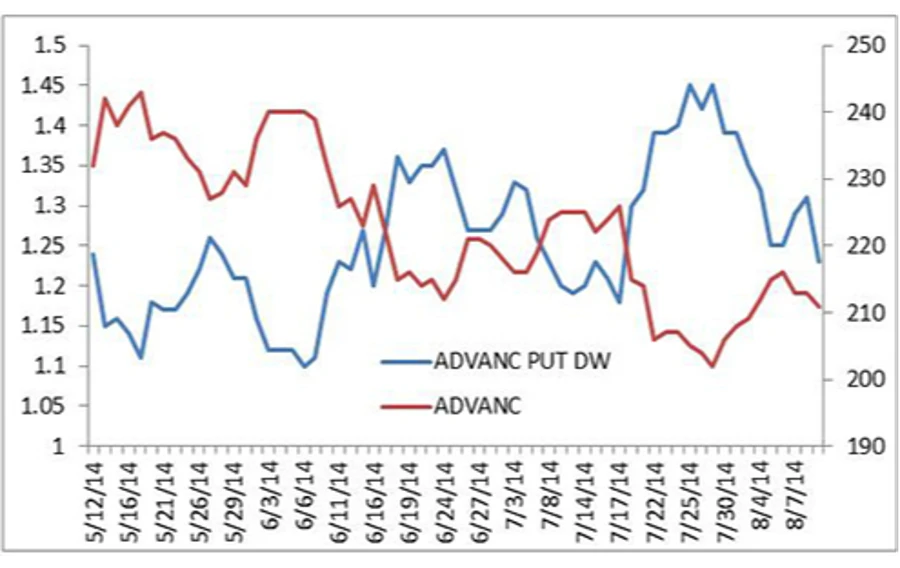

2. พุทวอร์แรนต์ (Put Warrants) เป็นหลักทรัพย์ที่ให้สิทธิแก่นักลงทุนในการขายสินค้าอ้างอิงตามราคาและเงื่อนไขอื่นที่กำหนดไว้ โดยที่มูลค่าของพุทวอร์แรนต์จะเพิ่มขึ้นเมื่อมูลค่าของหุ้นอ้างอิงลดต่ำลง

| Date | ADVANC | ADVANC PUT DW |

|---|---|---|

| 9 ก.ค. 2014 | 225 | 1.2 |

| 18 ก.ค. 2014 | 215 | 1.3 |

| 23 ก.ค. 2014 | 207 | 1.39 |

| 29 ก.ค. 2014 | 202 | 1.45 |

| DW ให้อัตราผลตอบแทนที่สูงกว่าเมื่อเปรียบเทียบตามระยะเวลาที่เท่ากัน (14 วัน) | -10% | 21% |

1. DW ขาดทุนจำกัดแต่กำไรไม่จำกัด ผลขาดทุนจากการลงทุนใน DW ถูกจำกัดอยู่ที่เงินลงทุนเริ่มต้น แต่ผลกำไรนั้นไม่จำกัด

| Call Warrants | Put Warrants |

|---|---|

| DW CALL ราคา 1 บาท ราคาใช้สิทธิ 8 บาท อัตราส่วนการใช้สิทธิ 2 : 1 | DW PUT ราคา 0.6 บาท ราคาใช้สิทธิ 147 บาท อัตราส่วนการใช้สิทธิ 2 : 1 |

กรณีที่ 1 หุ้นแม่ปิดที่ราคา 20 ณ วันสิ้นสุดอายุ สัญญา กำไร (20 - 8)/2 - 1 = 5 | กรณีที่ 1 หุ้นแม่ปิดที่ราคา 171 ณ วันสิ้นสุดอายุสัญญา ขาดทุน 0.6 (ไม่ใช้สิทธิ) |

กรณีที่ 2 หุ้นแม่ปิดที่ราคา 5 บาท ณ วันสิ้นสุดอายุสัญญา ขาดทุน 1 (ไม่ใช้สิทธิ) | กรณีที่ 2 หุ้นแม่ปิดที่ราคา 130 บาท ณ วันสิ้นสุดอายุสัญญา กำไร (147 - 130)/2 - 0.6 = 7.9 |

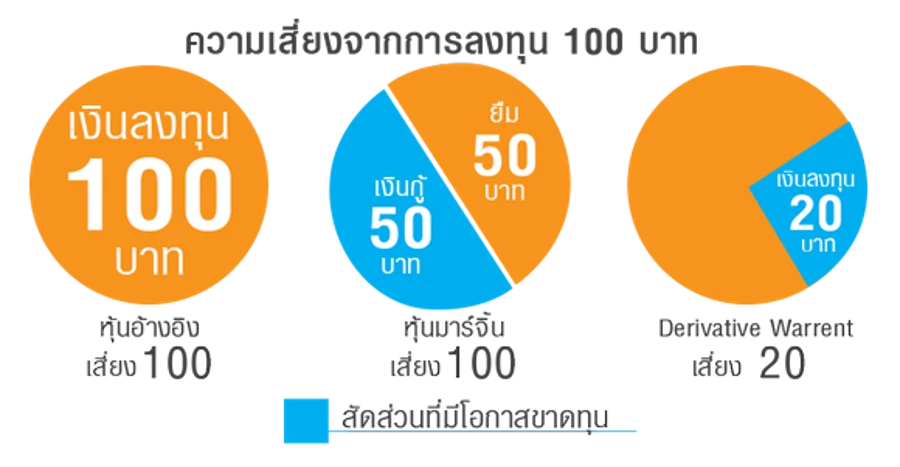

2. DW มี Leverage แต่ไม่มี Margin Call เมื่อเปรียบเทียบระหว่างหุ้นอ้างอิง, บัญชีมาร์จิ้น, ฟิวเจอร์ และ DW จะพบว่า DW นั้นใช้สัดส่วนเงินลงทุนที่น้อยกว่าเมื่อเทียบกับการลงทุนในหุ้นอ้างอิง หรือมี Leverage คล้ายกับบัญชีมาร์จิ้นและฟิวเจอร์ แต่ DW นั้นไม่ได้มีการกำหนดให้ต้องวางเงินประกันสำหรับการซื้อขาย เนื่องจากการซื้อขาย DW มีลักษณะที่เหมือนกับการซื้อขายหุ้นปกติ ดังนั้นในการซื้อขาย DW จะไม่มีการเรียกเงินประกันส่วนเพิ่มหรือ Margin Call

| Leverage | Margin | Call |

|---|---|---|

| หุ้นอ้างอิง | ไม่มี | ไม่มี |

| บัญชีมาร์จิ้น | มี | มี |

| ฟิวเจอร์ | มี | มี |

| DW | มี | ไม่มี |

3. ใช้เงินที่น้อยกว่าในการลงทุน DW

4.ป้องกันความเสี่ยงจากการลงทุน

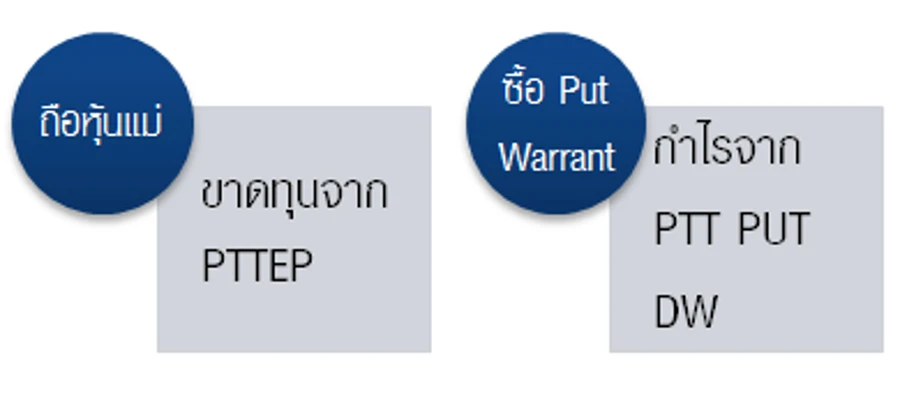

ในกรณีที่นักลงทุนถือหุ้นอยู่ นักลงทุนสามารถป้องกันความเสี่ยงจากราคาหุ้นปรับตัวลดลงได้โดยการซื้อ PUT DW ที่อ้างอิงราคาหุ้นแม่ตัวที่นักลงทุนถืออยู่ เพื่อป้องกันความเสี่ยงขาลง เมื่อใดที่ราคาหุ้นแม่ปรับตัวลดลง นักลงทุนจะได้กำไรจากการถือ Put Warrants มาชดเชยผลขาดทุนจากหุ้นแม่

5.สภาพคล่องสูง

ในการซื้อขาย DW มีสภาพคล่องที่สูงเนื่องจากมีผู้ดูแลสภาพคล่อง (Market Maker) ซึ่งจะทำหน้าที่ในการสร้าง Bid Offer ของ DW ให้สอดคล้องกับการเคลื่อนไหวของราคาหุ้นแม่ ดังนั้นนักลงทุนจะสามารถมั่นใจได้ว่าสามารถซื้อขาย DW ได้ตามราคาที่ต้องการ

6.สามารถลงทุนได้ทั้งตลาดขาขึ้นและตลาดขาลง

เมื่อนักลงทุนมองว่าตลาดจะเป็นขาขึ้นสามารถทำกำไรได้จากการเข้าไปซื้อ Call DW และ เมื่อนักลงทุนมองว่าตลาดจะเป็นขาลงสามารถทำกำไรได้จากการเข้าไปซื้อ PUT DW

7.ซื้อขายเสมือนหุ้นตัวหนึ่งในตลาดหลักทรัพย์

การซื้อขาย DW นั้นเสมือนกับการซื้อขายหุ้นตัวหนึ่ง เนื่องจากว่าการซื้อขาย DW นั้นทำการซื้อขายบนกระดานเหมือนกับหุ้นสามัญปกติ

8. สามารถทำกำไรได้แม้ราคาสินค้าอ้างอิงจะเปลี่ยนแปลงไปไม่มาก

เนื่องจาก DW นั้นมีอัตราทดที่แท้จริงหรือ Effective Gearing Ratio เมื่อเทียบกับหุ้นแม่ เช่น DW มีค่าอัตราทด 4 เท่า กล่าวคือถ้าราคาหุ้นแม่ปรับตัวไป 1% ราคาของ DW อาจจะปรับตัวไป 4% ดังนั้นนักลงทุนมีโอกาสที่จะทำกำไรได้สูงแม้ราคาสินค้าอ้างอิงเปลี่ยนแปลงไปไม่มาก หากลงทุนใน DW ที่มีอัตราทดที่สูง

UUUU : ชื่อสินค้าอ้างอิง 4 หลัก เช่น INTU, PTT, TRUE

I I : รหัสผู้ออก เช่น 27 = RHBS

YY : ปีที่ DW หมดอายุ

MM : เดือนที่ DW หมดอายุ

C : ประเภท DW โดย C = Call และ P = Put

A : รุ่นของ DW เช่น A, B, C = รุ่นที่ 1, 2, 3 ตามลำดับ

| ตัวอย่างการอ่านชื่อย่อ Derivative Warrants | |

|---|---|

TRUE13C1312A

| TRUE08P1404A

|

S = ราคาหุ้นอ้างอิง, K = ราคาใช้สิทธิ

| Moneyness | Call option |

|---|---|

| Deep Out-of-The-Money (DOTM) | S < K โดยที่ S ต่ำกว่า K มากๆ |

| Out-of-The-Money (OTM) | S < K |

| At-The-Money (ATM) | S = K |

| In-The-Money (ITM) | S > K |

| Deep In-The-Money (DITM) | S > K โดยที่ S สูงกว่า K มากๆ |

| Moneyness | Put option |

|---|---|

| Deep In-The-Money (DITM) | S < K โดยที่ S ต่ำกว่า K มากๆ |

| In-The-Money (ITM) | S < K |

| At-The-Money (ATM) | S = K |

| Out-of-The-Money (OTM) | S > K |

| Deep Out-of-The-Money (DOTM) | S > K โดยที่ S สูงกว่า K มากๆ |

| สถานะของ DW | ค่า Effective Gearing |

|---|---|

| Out-of-The Money (OTM) | สูง |

| At-The-Money (ATM) | ปานกลาง |

| In-The-Money (ITM) | ต่ำ |

ดาวน์โหลดเอกสารข้อกำหนดสิทธิ DW คลิก